Unternehmensinvestitionen: Erstens kommt es anders...

18. Januar 2018 | Patrick Schreiner

Immer wieder wurde und wird argumentiert, niedrigere Kosten für Unternehmen beförderten deren Investitionsbereitschaft. In diesem Sinne wurden in Deutschland und vielen anderen Ländern Maßnahmen ergriffen, die die Unternehmen von solchen Kosten »entlasten« sollten: Steuern auf Gewinne und hohe Einkommen wurden gesenkt. Arbeit wurde flexibilisiert. Löhne und Lohnebenkosten (und damit Sozialleistungen) wurden gedrückt oder zumindest ausgebremst. »Bürokratie« wurde abgebaut.

Diese Idee, dass niedrigere Kosten für Unternehmen zu stärkeren privaten (Unternehmens-) Investitionen führten, ist ein Kernelement neoliberaler Politik. So hieß es etwa schon 1982 im ▸»Konzept für eine Politik zur Überwindung der Wachstumsschwäche und zur Bekämpfung der Arbeitslosigkeit« , mit der der damalige Wirtschaftsminister Otto Graf Lambsdorff das Ende der rot-gelben Regierungskoalition besiegelte:

Notwendig und allein erfolgversprechend ist wohl nur eine Politik, die […] die Investitionsbedingungen zuverlässig verbessert […] Ein solches zukunftsorientiertes Gesamtkonzept der Politik muß sich auf folgende Bereiche konzentrieren: 1. Festlegung und Durchsetzung einer überzeugenden marktwirtschaftlichen Politik in allen Bereichen staatlichen Handelns mit einer klaren Absage an Bürokratisierung. […] 2. Festlegung und Durchsetzung eines mittelfristig angelegten und gesetzlich abgesicherten überzeugenden Konsolidierungskonzeptes für die öffentlichen Haushalte, das eine Erhöhung der Gesamtabgabenbelastung ausschließt […] 4. Festlegung und Durchsetzung einer Anpassung der sozialen Sicherungssysteme an die veränderten Wachstumsmöglichkeiten und eine längerfristige Sicherung ihrer Finanzierung (ohne Erhöhung der Gesamtabgabenbelastung) […] Ihr Erfolg wird allerdings nicht zuletzt davon abhängen, ob die Lohnpolitik auch bei einer solchen Orientierung der staatlichen Politik die notwendige Verbesserung der Ertragsperspektiven sowie die relative Verbilligung des Faktors Arbeit zuläßt.

2003 sagte der damalige Bundeskanzler Gerhard Schröder in seiner berühmten ▸Agenda-2010-Regierungserklärung :

Die Lohnnebenkosten haben eine Höhe erreicht, die für die Arbeitnehmer zu einer kaum mehr tragbaren Belastung geworden ist und die auf der Arbeitgeberseite als Hindernis wirkt, mehr Beschäftigung zu schaffen. Investitionen und Ausgaben für den Konsum sind drastisch zurückgegangen.

Schröders impliziter Umkehrschluss: Eine Senkung der Lohnnebenkosten könnten die Entwicklung umkehren und private Investitionen befördern. Durchaus nicht unähnlich hieß es etwa bei dem um die Jahrtausendwende in der Sozialdemokratie einflussreichen Soziologen ▸Wolfgang Streeck :

Dass hohe Lohnnebenkosten vor allem am unteren Ende des Arbeitsmarkts ein gravierendes Beschäftigungshindernis sind, ist unbestritten und wird von OECD, EU, Weltbank usw. einhellig so gesehen; dieselbe Einsicht findet sich auch in zahlreichen von dieser und der vorigen Bundesregierung unterzeichneten Dokumenten im Rahmen der europäischen Beschäftigungspolitik.

Und in einem ▸internen Thesenpapier des Bundeskanzleramts von 2002 hieß es mit Bezug auf eine Senkung der Steuern und Abgaben in Deutschland (zur Vorbereitung der Agenda 2010):

Es entwickelt sich eine dreifach positive Wirkung auf die Investitionen: Unternehmer erwarten, dass die Menschen mehr konsumieren; niedrigere Steuern verbessern die Möglichkeit der Gewinnerzielung; niedrigere Abgaben verbilligen die mit einem Beschäftigungsaufbau verbundenen Investitionen.

»Billigere« Investitionen sollen wiederum entsprechend zu einer Ausweitung der Investitionen führen. Solche Einschätzungen sind keineswegs typisch nur für die 2000er Jahre. Nicht zuletzt die so genannten »Rettungsprogramme« von EU und IWF für die kriselnden Staaten des Euroraums sind von ihnen geprägt. Wer einen Blick in die Wahlprogramme von CDU/CSU, FDP sowie AfD wirft, wird dort ähnliche Vorstellungen ausformuliert finden. Und in einem gemeinsamen ▸»Appell der deutschen Wirtschaft« an die möglichen Jamaika-Regierungsparteien schrieben diverse Vertreter der Kapitalseite - unter anderem von BDI und BDA - kürzlich:

Damit Deutschland erfolgreich bleibt, brauchen wir: [...] ein faires und verständliches Steuersystem, das [...] Zukunftsinvestitionen unterstützt [...]

Ebenfalls 2017 schrieb Hubertus Bardt, Geschäftsführer und Leiter des Wissenschaftsbereiches am Institut der deutschen Wirtschaft Köln, in einem ▸Beitrag für den Blog der Initiative Neue Soziale Marktwirtschaft:

Das starke Wachstum der Beschäftigung wird nicht mehr mit entsprechenden Investitionen unterlegt. Gleichzeitig wachsen die Investitionen derzeit stärker als im Durchschnitt seit Anfang der neunziger Jahre, aber in anderen Aufschwungphasen haben sich die Investitionen deutlich dynamischer entwickelt […]

Aus unerfindlichen Gründen, so Bardt, kämen die Investitionen der Unternehmen in Deutschland nicht so recht vom Fleck. Eine Investitionsoffensive sei daher notwendig. Ein wichtiger Teil einer solchen sei der Abbau von Kosten der Unternehmen – Stichworte Bürokratie, Abgaben, Steuern:

Mit dem Abbau von Bürokratielasten könnte die Regierung ein wichtiges Signal für den Investitionsstandort Deutschland setzen. Staatliche Kostentreiber wie Energieabgaben oder Steuern sind ebenfalls problematisch.

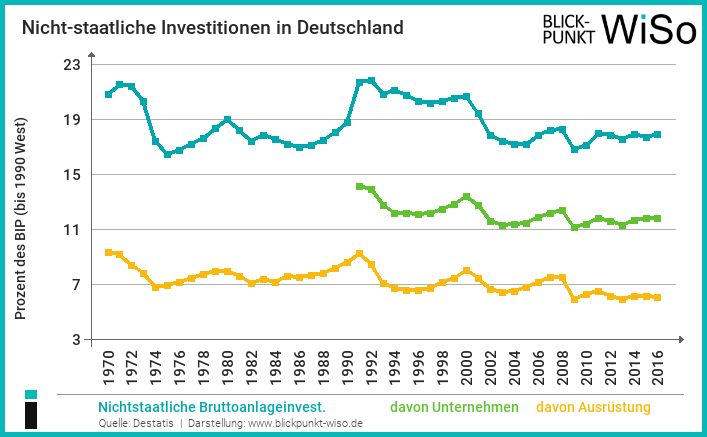

Steuer- und Kostensenkungen, um Investitionen anzuheizen? Diese Rezepte sind - wie beschrieben - durchaus alt. Bardt selbst verweist auf die Investitionsschwäche bei den Unternehmen – er verschweigt aber, dass es diese nach seiner eigenen Analyse gar nicht geben dürfte: Denn schon seit den 1980er Jahren wurde in Deutschland zu Gunsten der Unternehmen und der Arbeitgeber umverteilt. »Lohnnebenkosten« wurden ebenso gesenkt wie Steuern, und die Löhne sind ausgebremst worden. Die privaten Investitionen müssten boomen. Dass sie es nicht tun, zeigt die nachfolgende Abbildung:

Das Schaubild zeigt den Bruttoinlandsprodukt-Anteil der nichtstaatlichen (meint: Unternehmen und Privathaushalte) Bruttoanlageinvestitionen, der nichtstaatlichen Ausrüstungsinvestitionen sowie der Bruttoanlageinvestitionen von Unternehmen seit 1970/1991. Bruttoanlageinvestitionen setzen sich zusammen aus Ausrüstungsinvestitionen, Bauten (Wohnbauten sowie Nichtwohnbauten) und sonstigen Investitionen. Ausrüstungen wiederum sind Maschinen und Geräte, Betriebs- und Geschäftsausstattungen sowie Fahrzeuge. Jenseits der üblichen Schwankungen im Konjunkturverlauf – die bei Unternehmensinvestitionen besonders ausgeprägt sind – ist ein negativer Trend bei allen drei Kurven deutlich erkennbar. Insbesondere steigen die nichtstaatlichen Investitionen im aktuellen Konjunkturaufschwung kaum mehr an - was vor allem im Vergleich zu früheren Aufschwüngen auffällt.

Ein ähnliches Bild zeigt sich im Übrigen, wenn man die absoluten Werte betrachtet. Die inflationsbereinigten Bruttoinvestitionen der Kapitalgesellschaften lagen in den 2010er Jahren durchschnittlich bei 303 Mrd. Euro (preisbereinigt mit dem Deflator für Investitionen). Dies sind lediglich 41 Mrd. Euro oder 16 Prozent mehr als in den 1990er Jahren (berücksichtigt die Jahre ab 1992) und nur 7 Mrd. Euro oder 2 Prozent mehr als in den (ökonomisch ausgesprochen schwachen) 2000ern. Nun waren die 1990er Jahre allerdings das Jahrzehnt der Wiedervereinigung und des Baubooms, was die Aussagekraft der eben genannten Zahlen stark einschränkt. Zielführender ist daher eine Betrachtung der Ausrüstungsinvestitionen, in denen unter anderem Bauten nicht enthalten sind. Hier zeigt sich ein anderes, weniger schlimmes, aber keineswegs beruhigendes Bild: Während die preisbereinigten jahresdurchschnittlichen Brutto-Ausrüstungsinvestitionen in den 2000er Jahren gegenüber den 1990er Jahren noch um 33 Prozent zulegten, Betrug das Plus in den 2010er Jahren gegenüber den 2000er Jahren nur noch 10 Prozent. Und wohlgemerkt sind dabei Abschreibungen (ergo Substanzverluste) nicht berücksichtigt.

Ein Investitionsboom sieht anders aus. Die tatsächliche Entwicklung der Investitionen steht im fundamentalen Widerspruch zu den Behauptungen, mit denen in den letzten Jahrzehnten Steuersenkungen, Sozialkürzungen und Forderungen nach Lohnzurückhaltung politisch begründet wurden: Solche »angebotspolitischen« Maßnahmen sollten Investitionen befördern. Sie haben offenbar das Gegenteil erreicht.

Aktuelle Forderungen nach Steuer- und Abgabensenkungen bzw. Kostensenkungen für Unternehmen sind vor diesem Hintergrund (einmal mehr) weltfremd und unsinnig. Offenbar sind Steuern, Abgaben und Kosten für die Investitionsentscheidungen der Unternehmen allenfalls zweitrangig. Es fehlt ihnen schlicht an Nachfrage. Was für sie zählt, sind Profite. Und Profite machen sie in erster Linie, wenn sie möglichst viele ihrer Waren und Dienstleistungen verkaufen können. Das wiederum können sie dann besonders gut, wenn es eine entsprechende Nachfrage gibt. Höhere Löhne und höhere Staatsausgaben sind daher von vorrangiger Bedeutung, will man Anreize für Investitionen setzen.

Patrick Schreiner ist Gewerkschafter und Publizist aus Bielefeld/Berlin. Zu seinen Arbeitsschwerpunkten gehören Wirtschaftspolitik, Verteilung, Neoliberalismus und Politische Theorie.

URL: https://www.blickpunkt-wiso.de/post/unternehmensinvestitionen-erstens-kommt-es-anders--2137.html | Gedruckt am: 27.07.2024