Was tun gegen die Prekarität des Kleinunternehmertums?

9. Februar 2017 | Markus Krüsemann

uro netto pro Stunde, mehr war 2009 für fast jeden fünften Solo-Selbstständigen nicht zu verdienen. Einem aktuellen Zeitungsbericht zufolge leben viele der 2,3 Mio. Solopreneure immer noch in prekären Verhältnissen. Offensichtlich hat sich wenig geändert, aber was muss sich ändern, damit auch EinzelunternehmerInnen ihre Existenz langfristig sichern können?

Solo-Selbstständige sind Personen, die in eigener Regie und auf eigenes Risiko eine Geschäftstätigkeit ganz ohne weitere Angestellte ausüben, man könnte auch sagen, dass sie ausschließlich ihre eigene Arbeitskraft vermarkten. Im Vergleich zu abhängig Beschäftigten werden ihnen eine höhere Unabhängigkeit, Flexibilität und Entscheidungsfreiheit sowie die Chance auf einen durch hohe Gewinne erreichbaren besseren Lebensstandard zugeschrieben. Und es klingt ja auch verlockend. Als „Unternehmer in eigener Sache" sein eigener Chef sein, neue Ideen umsetzen und dabei mehr Geld verdienen. Das jedenfalls waren drei der vier wichtigsten Motive, die Solo-Selbstständige 2010 für ihre Existenzgründung anführten.

Ihnen zur Seite steht aber noch eine weitere Gruppe Existenzgründer. Sie schlugen den Weg in die Selbstständigkeit ein, weil sie nicht mehr arbeitslos sein wollten, ihnen die Beschäftigungsalternativen fehlten, oder weil sie auf diesem Wege Problemen am vorherigen Arbeitsplatz entgehen wollten. Dafür nahmen sie, wie die andere Gruppe auch, ein höheres Verdienstrisiko und Mehrarbeit in Kauf, oft auch ohne die Frage der sozialen Absicherung im Vorfeld genügend geklärt zu haben.

Ob von Optimismus getrieben oder eher aus der Not heraus, Fakt ist, dass die Zahl der Einzelunternehmer/innen seit etwa Mitte der 1990er Jahre stark angestiegen ist und seit 2003 die Zahl der Selbstständigen mit Beschäftigten übersteigt.

Entwicklung

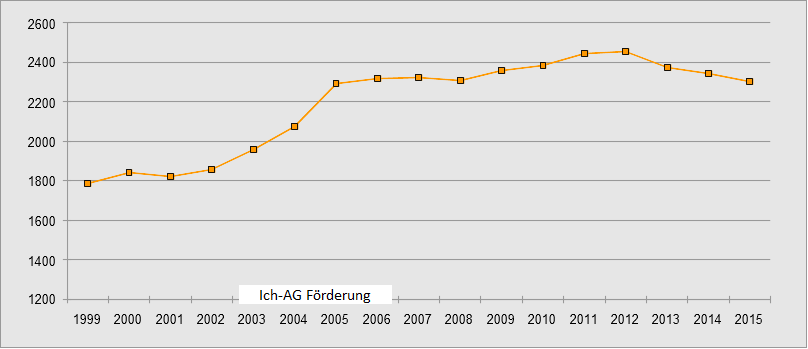

Bereits in den 1990er Jahren hatte es eine erste starke Verschiebung von abhängiger Erwerbstätigkeit in die Solo-Selbstständigkeit gegeben. Während die Zahl der abhängig beschäftigten Kernerwerbstätigen nach Angaben des Statistischen Bundesamtes zwischen 1991 und 1999 um 1,71 Millionen schrumpfte, stieg die Zahl der auf eigene Rechnung arbeitenden Kernerwerbstätigen im gleichen Zeitraum um 365.000 von 1,28 auf 1,65 Millionen Personen. Bezieht man alle Erwerbstätigen (etwa auch Personen ab 65 Jahren) in die Analyse ein, so waren es 1999 sogar die in der Grafik unten ausgewiesenen knapp 1,79 Millionen.

Vier Jahre später setzte ein weiterer Schub ein. Er ließ die Zahl der Ein-Personen-Unternehmen schnell auf über 2,3 Millionen steigen. 2012 wurde nach den Daten des Mikrozensus mit knapp 2,46 Millionen der bisherige Höchststand erreicht. Seitdem geht ihre Zahl langsam zurück, auf zuletzt 2,3 Millionen Solopreneure im Jahr 2015.

Solo-Selbstständige 1999 bis 2005 (in Tausend)

Quelle: Statist. Bundesamt, Mikrozensus 2016

Für die phasenweise stürmische Entwicklung nach der Jahrtausendwende gibt es eine Reihe von Gründen, unter denen zwei besonders herausstechen. Zunächst ist hier auf die von der Bundesagentur für Arbeit intensivierte Förderung von Existenzgründungen aus Arbeitslosigkeit zu verweisen. Vor allem mit dem Anfang 2003 in Kraft getretenen Konzept der Ich-AG (2003 bis 2006) ist vielen vormals Arbeitslosen mit Existenzgründungszuschüssen der Weg ins Einzelunternehmertum schmackhaft gemacht worden. Alleine 2003 hatte sich so fast eine Viertelmillion Arbeitsloser selbstständig gemacht.

Eine wichtige Rolle spielte auch die Novellierung der Handwerksordnung. Anfang 2004 entfiel in vielen Gewerken der Zwang zur Meisterprüfung für die Ausübung eines eigenständigen Handwerks. Auch hier war ein Boom von Kleinstbetrieben die Folge. Einer Studie des Göttinger Instituts für Mittelstand und Handwerk (ifh) zufolge handelte es sich im Jahr 2010 bei 42 Prozent aller 839.000 Handwerksunternehmen um Ein-Personen-Betriebe.

Verdienstsituation

Der Erfolg einer Geschäftsidee oder Unternehmensstrategie ist nicht garantiert, erst recht nicht auf Dauer, und so schlägt sich das unternehmerische Risiko von Solo-Selbstständigen in einer deutlich größeren Einkommensspreizung nieder als dies bei ArbeitnehmerInnen der Fall ist. Ein Teil der EinzelunternehmerInnen erzielt tatsächlich deutlich höhere Einkommen als die große Mehrzahl der abhängig Erwerbstätigen. Viele aber können keine großen Sprünge machen, und während die wenigstens über die Runden kommen, gibt es am unteren Ende der Verdienstskala regelrechte Kümmerexistenzen, die auf zusätzliche Einnahmen dringend angewiesen sind.

Nach Berechnungen von Fritsch/Kritikos/Sorgner (2015) auf Basis des Mikrozensus verdienten 2009 rund 18 Prozent (etwa 400 000) der Solo-Selbständigen weniger als fünf Euro netto pro Stunde. Offensichtlich hat sich in den Folgejahren wenig geändert. Wie die Onlineausgabe der Saarbrücker Zeitung im Januar 2017 berichtete, lebten auch im Jahr 2015 Solo-Selbstständige „häufig in ärmlichen Verhältnissen“.

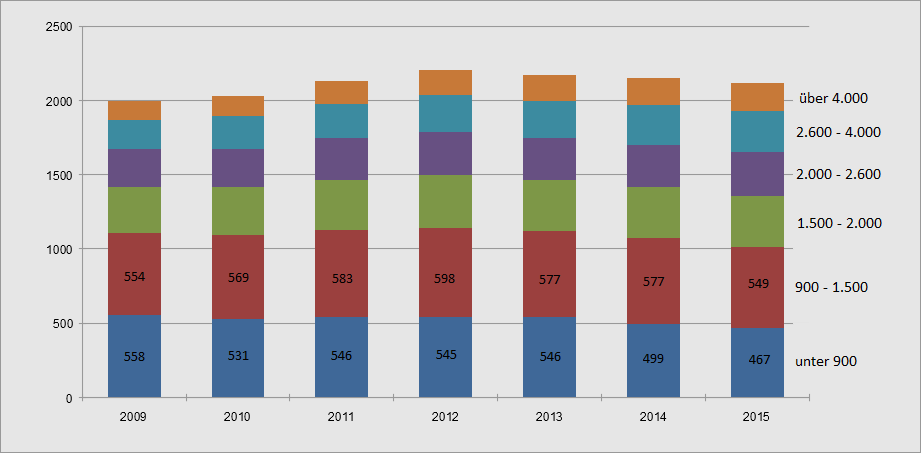

Die Datengrundlage für diese Aussage entstammt wieder dem Mikrozensus, der die Einkommensverteilung bis 2015 abbildet. Folgt man den Zahlen, so hatte im Jahr 2009 mit 23,7 Prozent nahezu ein Viertel aller Solo-Selbstständigen ein persönliches Nettoeinkommen von weniger als 900 Euro im Monat zur Verfügung. Dieser Anteil hat sich in den folgenden Jahren kaum verändert. Er ging dann 2014 auf 21,3 Prozent zurück und lag 2015 bei 20,3 Prozent bzw. 467.000 Personen. Das ist immer noch ein Fünftel.

Anzahl Soloselbstständige (in Tsd.) nach persönl. monatl. Nettoeinkommen

Quelle: Statist. Bundesamt, Mikrozensus 2016

Laut Mikrozensus lag das auf Basis der Armutsrisikoschwelle rechnerisch ermittelte Existenzminimum im Jahr 2015 bei 942 Euro im Monat (netto). Damit kann etwa ein Fünftel aller Solo-Selbstständigen auch weiterhin die eigene Existenz nicht sichern. Und dabei ist nicht einmal klar, welchen Anteil die selbstständige Tätigkeit am persönlichen Nettoeinkommen hat, denn bei den Mikrozensusangaben werden auch andere Einkommensquellen wie etwa Einkommen aus Vermietung und Verpachtung, Kindergeld, Wohngeld sowie aus öffentlicher Unterstützung mitgezählt. Für alle, die hoffen, auf eigene Faust das große Glück zu machen, sind das ernüchternde Zahlen. Sie zeugen von einem hohen Risiko, sich als Ein-Personen-Unternehmen in die Armut zu wirtschaften.

Aufstocker

Angesichts der Zahlen kann es nicht überraschen, dass viele selbstständig Erwerbstätige auf staatliche Unterstützung angewiesen sind. Für das Jahr 2009 hat die Grundsicherungsstatistik der Bundesagentur für Arbeit mehr als 103.000 selbstständig tätige Aufstocker ausgewiesen, das waren 7,8 Prozent aller erwerbstätigen Leistungsbezieher. Bis 2013 stieg ihre Zahl dann auf knapp 120.000, seitdem ist sie rückläufig. 2015 waren es noch gut 117.000, die allerdings 9,5 Prozent aller Aufstocker stellten. Mehr als 90 Prozent von ihnen hatten übrigens ein verfügbares Einkommen von nicht mehr als 850 Euro.

In den ersten drei Quartalen des Jahres 2016 hat sich die Situation weiter entspannt. Zuletzt (September 2016) bezogen "nur" noch 101.000 selbstständig Erwerbstätige aufstockende Hartz IV-Leistungen. Wie viele davon Solo-Selbstständige sind, ist leider nicht bekannt, da die Grundsicherungsstatistik nicht zwischen Selbstständigen mit Beschäftigten und Solisten differenziert.

Probleme bei der sozialen Absicherung

Ein zusätzliches und langfristig wohl gravierendes Problem stellt die lückenhafte soziale Sicherung sehr vieler Einzelselbstständiger dar. Gerade wer als Kleinunternehmer nicht viel verdient, steht bei der finanziellen Absicherung sozialer Risiken wie Erkrankung, Berufsunfähigkeit und Existenzsicherung im Alter vor oft unüberwindbaren Hürden. Bereits Anfang Januar 2016 berichtete das Handelsblatt, dass allein schon die regelmäßige Entrichtung von Beiträgen zur Krankenversicherung viele EinzelunternehmerInnen überfordere, sie können die vergleichsweise hohen Beitragssätze einfach nicht stemmen. Etwa 140.000 privat versicherte Solo-Selbstständige mit einem durchschnittlichen Einkommen von 10.000 Euro müssten 58 Prozent ihrer Einkünfte für den Krankenversicherungsschutz aufbringen. Wer in einer gesetzlichen Kasse versichert ist, müsse dafür 46,5 Prozent seiner Einkünfte aufbringen.

Seit Einführung der Versicherungspflicht ist es den gesetzlichen und privaten Krankenversicherungen zwar nicht mehr möglich, Beitragsschuldnern zu kündigen. Doch wer mit den Beiträgen in Zahlungsverzug gerät, landet bei privaten Krankenversicherungen im Notlagentarif, einer Art Grundsicherung, die nur die Behandlung unmittelbar lebensbedrohlicher Zustände abdeckt. Gesetzlich Krankenversicherte können zwar weiterhin alle Leistungen in Anspruch nehmen, häufen aber Beitragsschulden an, deren Rückzahlung eine schwere Bürde darstellt, wenn sie überhaupt je zu bewältigen ist.

Im Bereich der Alterssicherung sieht es nicht besser aus. Eine Versicherungspflicht in der Rentenversicherung besteht zur Zeit nur für einige wenige Berufsgruppen (etwa Landwirte, Rechtsanwälte, Notare, Ärzte, Lehrer, Publizisten). Allen anderen Solo-Selbstständigen ist es freigestellt, ob und wie sie für ihr Alter vorsorgen. Und da hapert es bedenklich.

2013 waren 58 Prozent aller Solo-Selbstständigen einem DIW-Bericht zufolge nicht aktiv bei einer gesetzlichen Rentenkasse versichert. Knapp die Hälfte von ihnen gab an, in einem Haushalt zu leben, der weder eine Kapitallebensversicherung noch eine private Rentenversicherung abgeschlossen hat. Ein Viertel gab an, darüber hinaus auch über kein Vermögen von mindestens 100.000 Euro zu verfügen. Damit standen 14,5 Prozent aller Ein-Personen-Unternehmen ohne Altersversorgung und ohne nennenswerte Rücklagen da. Bei den anderen Einzelkämpfern ist unklar, inwieweit die Einzahlungen in eine private bzw. die Beiträge zur gesetzlichen Rentenversicherung ausreichen, um den Lebensunterhalt im Alter zu sichern.

Lösungsansätze

Angesichts dieser Bestandsaufnahme stellt sich die Frage, wie der Prekarität des Kleinunternehmertums politisch begegnet werden kann. Nach Jahren des weitgehenden Nichtstuns zeichnen sich jetzt immerhin erste Ansätze, teils auch schon weiter gediehene Pläne ab, wie eine armutsgefährdete Erwerbstätigengruppe vor Ausbeutung geschützt und in soziale Sicherungssysteme, die traditionell an den Status einer abhängigen Beschäftigung geknüpft sind, integriert werden kann.

Recht konkrete Vorschläge zur Verbesserung der Verdienstsituation von EinzelunternehmerInnen und zu ihrem Schutz vor Ausbeutung durch Dumpinghonorare stammen von der Linkspartei und den Grünen. Analog zum Mindestlohn für Angestellte und Arbeiter will die LINKE ein Mindesthonorar für SolounternehmerInnen einführen. In seiner Höhe soll es sich am Mindestlohn orientieren, wobei ein Aufschlag erfolgen soll, der dem Arbeitgeberzuschuss zur Sozialversicherung entspricht, den Unternehmen zahlen müssten, wenn der Auftragnehmer dort fest angestellt wäre.

Eine weitgehend ähnliche Forderung erheben auch die Grünen. Nach ihren Vorstellungen sollen in einem neu zu gestaltenden Tarifvertragsgesetz Mindestarbeitsbedingungen und faire Honorare für Selbstständige verankert werden.

Allerdings ist zu konstatieren, dass beide Vorschläge noch weit davon entfernt sind, auf die politische Agenda gesetzt zu werden. Selbst von einer anhebenden politischen Diskussion ist nichts zu bemerken. Anders sieht es bei der Frage aus, wie die großen Lücken bei der sozialen Absicherung der Solo-Selbstständigen gestopft werden können. Hier fordern nicht nur Linke und Grüne ihren Einbezug in die sozialen Sicherungssysteme.

Die SPD-Bundestagsfraktion etwa hat eine Projektgruppe namens „#NeueZeiten – Arbeits- und Lebensmodelle im Wandel“ eingesetzt. Die hat sich im Herbst 2016 darauf verständigt, dass alle Selbstständigen (mit oder ohne Beschäftigte) möglichst umfassend in die verschiedenen Zweige der Sozialversicherung einbezogen werden sollen. In der gesetzlichen Krankenversicherung sollen dafür die Mindestbeiträge abgesenkt werden. Von der früheren und sehr viel sinnvolleren Idee einer Zwangsmitgliedschaft durch Einführung einer Bürgerversicherung ist man unverständlicherweise wieder abgerückt. Anders bei der Altersvorsorge. Hier wird eine Pflichtmitgliedschaft in der gesetzlichen Rentenversicherung angestrebt, sofern die Selbstständigen nicht in einem berufsständischen Versorgungswerk versichert sind.

Der Teufel steckt im Detail

Um eine politische Lösung des Problems voranzutreiben, hat das rot-rot-grün regierte Bundesland Thüringen eigens eine Bundesratsinitiative gestartet. Gemeinsam mit den Ländern Brandenburg und Berlin hat es vergangene Woche einen Bundesratsantrag gestellt, in dem die Bundesregierung um einen Bericht zur Situation der Solo-Selbständigen sowie um Vorschläge für deren bessere soziale Absicherung gebeten wird. Ob die Große Koalition ihre aktuellen, auf ein neues Verfahren der Beitragsbemessung begrenzten Pläne (siehe: Änderungsanträge zur HHVG-Reform, S. 7) deswegen noch einmal erweitert, darf bezweifelt werden, zumal vor der Ausweitung des Versichertenkreises der sozialen Sicherungssystem noch knifflige Detailfragen zu klären wären.

Unklar ist zum Beispiel noch, wie das Problem schwankender Einkommen und Beitragszahlungen bei Einzelunternehmern in den Griff zu bekommen ist und wie der bei dieser Erwerbstätigengruppe ja fehlende Arbeitgeberbeitrag kompensiert werden kann. Pläne, durch eine veränderte Mindestbemessungsgrenze eine Absenkung der Versicherungsbeiträge für Selbstständige zu erreichen, müssen sich auch mit dem Thema Beitragsgerechtigkeit auseinandersetzen. Und nicht zuletzt: Wie soll mit gering verdienenden Solo-Selbstständigen verfahren werden, die die eigentlich erforderlichen Beiträge nicht aufbringen können? Auch wenn der Reformbedarf groß ist, bis zum endgültigen Einbezug aller Selbstständigen in die Sozialversicherungen wird noch einige Zeit vergehen.

Zum Weiterlesen:

Markus Krüsemann ist Soziologe und Mitarbeiter am Göttinger Institut für Regionalforschung. Unter www.miese-jobs.de betreibt er ein Informationsportal zu atypischen und prekären Beschäftigungsformen.

URL: https://www.blickpunkt-wiso.de/post/was-tun-gegen-die-prekaritaet-des-kleinunternehmertums--1997.html | Gedruckt am: 27.07.2024